平台公司在产生、崛起、转型的各个阶段,都伴随着整合重组。从最初以持续融资为目的而进行的“资源整合—融资—投资建设—资产运营”闭环,到后期以市场化转型为目而进行的“整合重组—市场化融资—产业培育—资本增值”闭环,整合重组已然成为平台公司发展的核心驱动力。展望未来,整合重组将与城投转型同频共振:前者的初心将为后者奠定基础,而后者的成效又将引导前者走向精进。对平台公司来说,整合重组不仅是一项具体工作,而且已升华为一项战略,需长远思考、全面布局、精确制导。

一、整合重组的政策背景和各地实践

(一)政策是推动整合重组的原动力

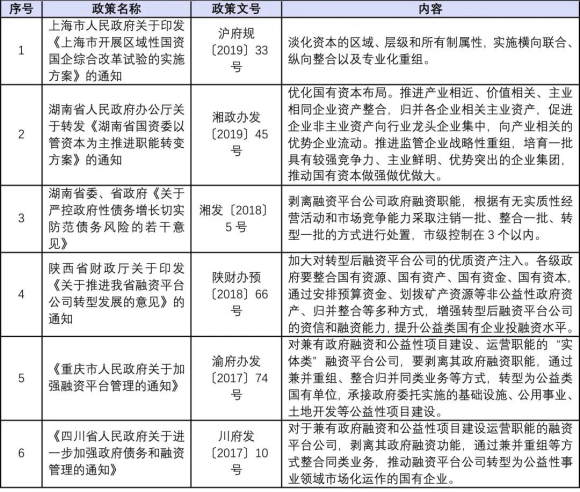

整合重组一直是国资国企改革领域的重头戏,政策与实践相互促进。近年来,以两类公司试点与国有资本授权经营体制改革为代表的政策明确提出了相关要求。《国务院关于推进国有资本投资、运营公司改革试点的实施意见》(国发〔2018〕23号)指出:“可采用改组和新设两种方式设立国有资本投资、运营公司,根据具体定位和发展需要,通过无偿划转或市场化方式重组整合相关国有资本”;《国务院关于印发<改革国有资本授权经营体制方案>的通知》(国发〔2019〕9号)提出 “通过清理退出一批、重组整合一批、创新发展一批,实现国有资本形态转换。”

在中央政策的引导下,各省市也纷纷出台地方版的改革政策,推动国资国企的整合重组。此外,为促进地方政府投融资体制改革、防范债务风险、强化融资管理,各级政府也将整合重组作为平台公司这一“地方国资领头羊”转型发展的重要手段,并在地方性政策中着重体现。

(二)平台公司引领各地的整合重组实践

从各地实践来看,整合重组适用于优化国有资本布局,如《济南市市级投融资平台整合调整方案》(济政发〔2017〕8号)明确经过整合、新成立、取消原有公司等方式,将原有的七大投融资平台打造为职能分工更明确的六大平台;又如,南通市人民政府《市政府关于城建集团与国投公司实施资产重组事项的批复》(通政复〔2018〕28号)同意南通城市建设集团有限公司和南通国有资产投资控股有限公司依法实施资产重组,实现国有经济布局优化、结构调整和战略性重组,更好发挥国有企业在推进城市转型、产业转型升级中的作用。

另一方面,整合发展战略适用于提升国有企业内核竞争力。2019年11月,北京市管企业重组,明确北京城建集团有限责任公司与北京住总集团有限责任公司、北京建工集团有限责任公司与北京市政路桥集团有限公司分别实施联合重组。本次整合重组,有助于全面提升北京市管建筑企业核心竞争力,有助于打造北京市管建筑行业龙头企业,进一步提高北京建筑企业品牌影响力和行业地位。诸如类似案例从平台公司转型实际出发,验证了整合重组的重要现实意义。

二、整合重组的客观阶段划分

国企之间的整合重组虽然受政策引导,但整合重组本身存在客观规律,并且根据整合主体和对象本身的发展层级而呈现不同的方式,我们从平台公司的视角将整合重组分为三个阶段,但必须指出的是,三个阶段并非绝对孤立的,而是互相关联并呈递进关系的,同一平台公司在不同的时期可能处于不同的整合重组阶段。

(一)初级整合重组阶段

初级整合重组阶段表现为“拼装式”整合,将资产、资源“物理拼装”整合在一起,但是相互之间没有发生“化学反应”。多来自于政府的融资诉求,强调对城市“四资”(资源、资金、资产、资本)的系统梳理和整合,以“做大资产”为基本导向,将平台公司发展同区域城市资源相结合,做大做强企业规模的同时创造区域价值,但对资源注入后的产业、人员、组织等实际整合缺乏布局。本阶段的整合重组适用于发展初期、夯实基础、稳步提升的平台公司。

(二)中级整合重组阶段

中级整合重组阶段表现为目的较为明确的整合,包括基于业务相关性整合、基于功能定位相似性整合或者基于平台公司自身发展考虑的产业链上下游整合等等。处于该阶段的平台公司已经具备一定规模和实力,为达到特定目的,进行整合重组,发挥资源集聚优势,向专业化、专一化方向发展,为区域提供更加优质、专业的服务。业务相关性整合适用于同业兼并、协同经营的平台公司;功能定位相似性整合适用于同类合并、行业垄断的平台公司;产业链上下游整合适用于行业细分、专业发展的平台公司。

(三)高级整合重组阶段

高级整合重组阶段表现为有选择的整合,关注资产结构优化的问题,注重优质资源注入与无效资源剥离双通道并行的整合。在此阶段平台公司不再强调资产规模的大小,转而关注资产质量的优劣、与自身产业的协同性、可整合资源资产的机制创新和商业模式创新,从而做出适合自身发展的选择。此类整合重组适用于各级各类各阶段的平台公司,越早关注到整合的选择性,越有利于平台公司制定适合自身实际的发展战略。

三、整合重组的模式和对象选择

(一)整合重组的模式选择

在各地平台公司整合重组的实践中,我们归纳出三种模式:

一是以某一既有平台为主体,整合其他平台及城市资源,并形成一家大型的投资控股集团。此类整合适用于“城市资源及平台总量有限、某一家平台实力远远超越其他平台”的情形。在具体实践中,此类整合多以区县级及欠发达的地区为主,但同时要求政府具备强有力的推动力和整合决心。

二是“新设平台集团”整合全市(区、县)资源,并形成一家大型的投资控股集团。此类整合适用于“城市资源及平台体量有限、平台分散于各行政部门、缺乏龙头类平台”的情形。在具体实践中,此类整合也多以区县级及欠发达的地区为主。

三是按照产业种类“分别整合成若干平台”,并形成各司其职、各尽其责的几大平台集团。此类整合适用于“平台产业类别鲜明、各自发展基础良好、具备各类丰富的相关资源”的情形。在具体实践中,此类整合多以中等及发达的地区为主,也有可能存在一些欠发达地区,但由于部门利益关系错综复杂,难以一步整合到位。

(二)整合重组的对象选择

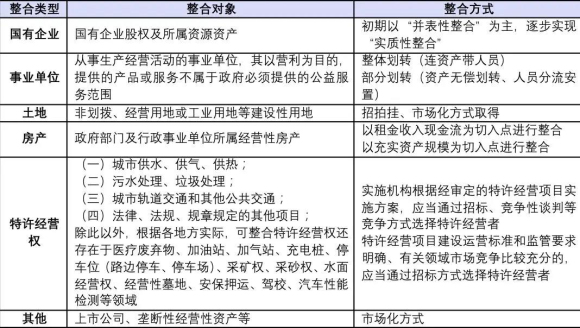

根据财预〔2017〕50号、发改办财金〔2018〕194号文件规定,公益性资源、储备土地等已经不能再整合进平台公司。结合整合发展战略实操,我们认为,城市“四资”中的准经营性与经营性资源中要特别关注政府可控与可协调的资源资产、能产生现金流与利润的资源资产以及符合政策导向和企业发展实际的资源资产。

除上述政策禁止整合的资源以外,按照资源资产类型分类,可整合资源资产包括但不限于国有企业、事业单位、土地、房产、特许经营权等等。

四、平台公司整合重组的展望

(一)从“由外而内”到“由内而外”

当前,大部分平台公司的整合重组来源于政府对于融资的要求,即便是平台公司提出整合要求,也是朝着融资这一目标而去。这一“由外而内”的整合重组形式已经在不断地发生变化,展望未来,平台公司来源于内部发展诉求的整合重组将越来越多,一是根据业务和产业发展要求选择整合对象,对资源的选择更加清晰,运作的手法更加成熟;二是不仅仅做加法,还要做减法,平台公司会逐渐理性面对纯粹的资产壮大,更加关注资产的收益及与自身发展的匹配。

(二)从“并表管理”到“实质管控”

“并表管理”是部分平台公司整合重组时面临的无奈之举,但实属情理之中。各地国资体系都有既定的利益格局,但该方式存在资金使用、人员管理、权责划分等各方面风险,要认识到这种方式并非长久之计,“实质管控”要逐步到位,必须有足够的理由,而不仅仅是出于已经实现的“融资”目标。平台公司必须围绕国资改革“大幅度提升质量和效益”的目标,向决策者描绘更加美好的发展前景并匹配详实的路径措施,才能逐步争取优质资产的“实质管控”,这也是大势所趋。

(三)从“前期整合”到“后期消化”

纵观企业整合重组,难度不仅仅在于对象的选择和并入,而且还在于并入后的内部整合,包括业务、组织、人才等等。平台公司在经历了多轮重组整合后,已经面临内部难以消化的阵痛,并由此导致“合久必分”的尴尬局面。成功的整合重组,一定要达到“1+1>2”的效果,并非集团的挂牌就意味着整合重组的大功告成,最大的考验还在后面的内部重组,发挥资源之间的协同效应,通过对集团内部资源调配使其产生最大效用,平台公司应充分关注。

(四)从“行政重组”到“市场化重组”

近年来,许多平台公司已经将整合重组的触角伸到市场化领域。一是突破传统的行政划拨方式,而以市场化的方式兼并重组相关领域的国有资产;二是突破国资领域,与民营资本实现联合,通过收购、混合所有制的形式去整合产业链上的优质资产,尤其去年以来城投公司并购上市公司的案例越来越多。展望未来,部分领先的平台公司将逐渐往市场化重组的方向靠拢,并倒逼自身的改革,这也是国资国企改革的有效路径之一。

打印

打印 关闭

关闭